2019年2月22日,由雅森国际、汽配圈联合主办的“2019(第二届)中国汽车后市场产业趋势峰会”在北京顺义新国展W201会议室盛大举办。

本次峰会作为开年第一场行业盛会,以“破壁•融合•重构”为主题,吸引了汽配供应链平台(连锁、电商、数据、软件等)、国际国内知名厂商、终端维修平台、汽配经销商、商协会等近500多名参加嘉宾齐聚一堂。同时,邀请了30余名行业重磅嘉宾针对后配边界消失后,怎样寻找融合点;互联网平台挟资本,流量和技术“跨界打劫”,高调进入全面布局后市场;上游厂商面临产品革新、产业升级、连锁电商等供应链平台的全面切入、国家政策的不断变化等现状;以及终端维修平台和汽配经销商面临巨大竞争压力等进行2019年整体趋势分析。

以下为甲乙丙丁CEO阮成瑜先生的精彩演讲内容:

甲乙丙丁是汽车后市场一个细分的轮胎供应链的大概19家批发商共同发起的一个平台,意义是传统的批发商能否利用互联网工具进行自己的供应链产业升级,自己的运营价格提升,也就是说,未来的产业互联网到底是外来的和尚念经为主导,还是我们自身产业内的传统企业精耕细作二十年的这些传统企业为主导,在这个角度上甲乙丙丁有一定可以借鉴的意义。

甲乙丙丁这个品牌,给各位同仁做一个介绍。应该说,只有传统行业有二十年甚至更久积淀的资源,才可能打造出来甲乙丙丁的这些特点,是因为线下有资源才能做到。

第一,甲乙丙丁具有覆盖商用车和乘用车业务群体的服务能力,本身就具有乘用车、商用车全覆盖,目前在国内创业型的公司当中并不多见。

第二,2B/2C同时运营,一般商业模式要确定到底是2B还是2C,因为逻辑是不一样的,有时候冲突的,你怎么搞一个玩艺不冲突2B/2C,刚开始有些资源不理解,其实由线下的掌控能力是能做到的。

第三,甲乙丙丁四类项目全产业链服务,甲乙丙丁不单是一个交易平台,交易平台是两方,买和卖,甲乙丙丁一是渠道商,门店服务商、车主、车队,截止到现在甲乙丙丁一个月的交易量5个亿,背后是由四类项目支撑,甲类项目为工厂提供服务的,比如青岛双星,对工厂深度融合做指导,上面有这类的需求。乙类项目是为代理商、渠道商服务。第三类是为门店服务,第四类是为车主、车队服务的,因为有商用车在,很多为车队服务的,甲乙丙丁更具有产业互联网的特质,不是一个单纯的买卖,是对产业上不同的节点都有后台一个专业的运营队伍为他们提供这样的服务。

第四,同时具有线下渠道整合能力和众多一流品牌供应商群体。怎么理解呢?过去电商互联网跟线下的传统渠道总是作为互相对抗的群体,找不到融合点,好像线下总是怪线上把价格打乱,甲乙丙丁本身是渠道商出身,本身具有强大的渠道能力,表面来看甲乙丙丁现在线上交易量一个月5个亿,但是其实我们线下交易股东还有120个亿的年度交易量,而这两个交易量是通过互联网完全融合的,也就是说,甲乙丙丁这一点具有线下渠道的整合能力。还有一个特点,电商刚开始做的时候往往很难有品牌,因为整个中国汽配供应链的电商渗透率不到5%,工厂肯定要考虑95%的线下份额,而不会过多的考虑5%的线上份额,所以给电商供货的时候老是做一些小众品牌,或者包装一个新品牌,或者推一个区隔,但甲乙丙丁本身在线下的时候就具有众多一流厂家的主流品牌,这一点又不一样了。也就是说,不是一个纯电商的,线上、线下完全融在一起,实际上区别在哪?甲乙丙丁至少在轮胎这一个细分群体又是一个供应链的主流产品,不是一个普通的,它是一个主流的供应链,经历了长期模式的探索和经验的检验,过去的坑我们也踏过,今天甲乙丙丁出来,其实甲乙丙丁的电商研发团队是08年就在北京成立了,其实这个团队已经十年了,只不过那时候是软件的思路,一直在中关村存在,因为当时的模式确实没跑通,第二当时有一个很大的困难,如果没有移动智能手机终端,就不可能展示出来。当年我们尝试的时候,在河南,门店一让他下单采购,用什么呢?当时没有移动终端手机,我们没有办法,就给每个门店布一个触摸屏让他下单,还要把他的网站加上去。14年智能手机一上来甲乙丙丁才进入发展快车道,因为不需要再给店铺老板布触摸屏了,只需要手机店铺老板就可以下单了,移动智能手机的出现催生了甲乙丙丁的存在,这不是个电商公司,是逐渐成长出来的。传统渠道都有二十年的公司,甲乙丙丁本身的孵化08年就出现了,只不过今天才有机会给各位前辈汇报。

对比各友商,我们资金的效率和投入产出是具有明显优势的,无论哪种商业模式最终比拼的都是效率,如果效率一上去,未来的大饼画个故事,那总是经不起最终的检验的。所以甲乙丙丁在资金的效率,资金的周转率上做到年化50个亿,19年的计划是要做到150个亿,不是年化,150个亿是实际的交易量,年化到12月份可能计划做到25亿,这个数字超出了所有的投资人的期望,甚至于投资人对我交代,你不要把自己搞的被动,不要吹,吹到年底不好收场。事实上,我们通过一个一个的数据分解,这个数字一定能够完成的。资金的使用效率达到这个量级,如果纯电商没有线下资源,50个亿的同等水平的电商友商基本一年的资金消耗都会在8—10亿之间,而甲乙丙丁真正的投入基金两年不到1个亿,有了线下资源不用烧钱,只要把客群关系转化过来就是一个巨大生产力。

准备把握工厂代理商门店车主需求且有实际案例,目前我们主要盈利的是甲、乙类项目,我们对车主、车队、门店是免费的,但是对工厂、代理商是收费的,而代理商还有一些合资的公司,所以甲乙丙丁是这样一个特制的公司。

传统的供应链,我只能说我有一点的发言权,就是对轮胎。因为车后市场太庞大,说是供应链,做一体间和做车行件的区别特别大,但是规律性还是有的,1万家工厂,20万家P2汽车,80万家汽修厂店2.3万台车和车主,大概是这样的结构,如何进行改善呢?应该说问题在哪?一个,行业集中度太低,一个1万家,一个20万家,国外欧洲和美国不可能这样的,他的集中度很高。第二,环节太长了,很多出发点想把中间环节去掉,不管结果怎样,这个环节确实太长了。第三,不仅周转环节太多,信息化程度太低了,工厂的代理环节每个环节信息不对称是博弈的,其实我们在小的门店已经耦合在一起了,在门店我们的供应链已经耦合在一起,在C上更是一个C,在末端极为耦合的供应链在上游信息横向是割断的。纵向、横向也是割断的,是信息化水平非常低,而且用商业的利益在驱动供应链,极大的浪费了正常的交易,降低了效率。

问题的解决办法,第一,尽量压缩交易贡献,使它更短,这是基本的作用,但是如果一个电商想压缩短的时候发现不是短了,多一个环节,更长了,那就是有问题的,或者你把别人取代的,结果发现你只是取代了别人,而并没有把渠道真正优化掉,新取代的运营成本可能比以前存在的还要高,这是要思考的,但是解决问题总是要把中间缩短,要么把中间的信息化水平更强,这是一个实际上供应链就是需求供给之间的链接,无论通过代理商、电商、连锁、厂家的直营渠道,就是供需双方的链接,供需双方的链接只能通过路径的缩短、信息化的增强建一个高速公路,不是说这个行业电商做技术,有的技术认为是硬件,实际上在渠道商很多新技术需要大家关注。举例,我们在PC阶段实验的时候,PC阶段搞电商是搜索逻辑,比如百度、阿里的天猫、京东需要买家上去搜索,到了云端至少手机搜索非常不方便,所以出现了第二代,比如跟百度竞争的今日头条,比如现在挑战京东和阿里的拼多多,表面上都是打价格站,其实不是,背后的逻辑发生了根本的变化,是因为百度千人一面,一万个人打开百度,一个东西,一个PC,但是今日头条,每个人看的内容都不一样,拼多多也是,打开每个人的需求推送是不一样的,但是打开京东看的都一样。这背后是以前1.0的电商是人去搜索找货,2.0电商变成货找人,里面的区别其实蛮大的,举个例子拼多多跟今日头条其实一码事,你把今日头条的资讯换成商品就是拼多多,你把拼多多的商品换成资讯就是今日头条,背后的逻辑都是基于竞争,今日头条跟百度的竞争是基于大数据的算法,百度是展示出来,今日头条是算出来,甲乙丙丁现在是一个案例,之前我们推算给门店的认购率,100条,不到0.1%,现在通过一些算法的优化能够提高到8%,100个人收到我们的消息,8个人就可以去响应,背后的竞争是对需求的精准的算法的理解。

传统代理商一定有问题,大家要认帐,但是其实只有我们自己我们的问题真正在哪?我们要改革,传统代理商的问题非常多。但是传统代理商问题那么多转动代理商也要革命,不一定都要走代理商的路子,传统代理商在轮胎行业的变革已经发生很多次,多元化经营也是变革,我说卖轮胎、卖汽油的不叫多元化,因为只要客户目标、客户群体不变不叫多元化,卖轮胎的突然去搞房地产了那叫多元化,多元化群体很大,只要你的客户群体不变,增加一些宽度、增加一些内容其实会增加客户黏性的,只要运营好,但是又搞房地产、又搞餐饮的,多元化有风险。

还有横向联合的,本身是对手的,互相一换股,两个公司变成一个公司,还有供应链服务把物流、仓储做好,还有新型供应链我们把电商做好,在电商出现之前甲乙丙丁已经实现了,我们不依靠轮胎的计算差价,而依靠轮胎的仓储、物流、配送服务,甲乙丙丁应该在批发行业当中做物流做强大的,强大到甲乙丙丁要联合更多的省级区域物流公司,联合发起一家在上海成立的公司一米一达,实际是一个物流公司,这个物流公司截止到今天,一米一达获量是最高的,市值60个亿,就是以前的物流公司起来的。

新型供应链,代理商本身的两极化发展会出现一些重构,但是我们到底在重构之后站到哪个位上?现在整个过程当中,变化、革新过程当中,还有很多资源是别人不好用的,我们能用。比如工厂是可以支持我们的,如果你有二十年的行业商誉,人的品德和自己的商誉的运营经验支撑,工厂品牌马上就支持你,包括行业大佬、渠道资源、信用背书。轮胎行业的历代理事长基本都是甲乙丙丁的股东,他们就是信用背书。信息资源也跟重要,甲乙丙丁现在也成为一个资源,帮助代理商转型,甲乙丙丁就是我们的核心业务,所以甲乙丙丁也是大家可以选择的一个资源。

甲乙丙丁98年成立,08年是一个节点。总之,过去在线下运营最后搬到线上来,模式有三块,一是在甲、乙之间支撑,我们都是大批发商,我们就是供应链支撑,标准我们主要是行业的交易数据,我们输出的就是商业标准,门店的好和坏,供应链的好和坏,可以输出这方面的东西,甲乙丙丁基本是O2B深入融合的汽车后市场全产业的综合平台。

我们第一阶段打了一个饼,甲乙丙丁首先把串货商取代了,表面上甲乙丙丁是个大串货平台,串货商靠空间和信息的差价才串的,甲乙丙丁打开这个串货商没了。第二阶段,帮助工厂收拾残局,重做渠道。第三阶段,让服务部再难找。

汽车后市场从2B到2C一直研发的S2B2C,最后变成产业路由器,实际变成产业互联网,是这几年理论上大家看到的。

汽车后市场的电商和传统代理商都在争夺门店黏性。线上流量贵,流量红利越来越少,一定记住门店是汽车后市场最大流量入口,通过供应链掌控门店是最优路径。汽车后市场是根本2B的链接,竞争的是供应链的深度和效率。

汽车后电商是做平台大于做自营。初期切入的产品,保养件,易损件,维修件,车型件,越往前标准化程度越高。

汽车后市场偏重业务规模,大于偏重技术概念,业务规模才是汽车后市场供应链未来真正的护城河。乘用车与商用车切入点不同,乘用车是门店,商用车是满帮车主和集团客户。

平台模式一定会大于贸易模型,本质就是由贸易模型转成平台模式,把公司本身做值钱,贸易模式价值最低。垂直自营,自营PK线下的4千亿库存。不解释,因为这个行业近1万亿,5千亿的库存支撑了1万亿的零售额,实际上,自己在创造新库存是不够的,路子不能走的。

SAAS软件供应链串联的道路,并不平坦。流通渠道变革+平台思维+互联网工具,实现汽车后市场新的生态系统。

S.b供应链变革:服务于众多中小商户的供应链集成平台,将各产品的单一线状弓形连转华为平台化供应链。

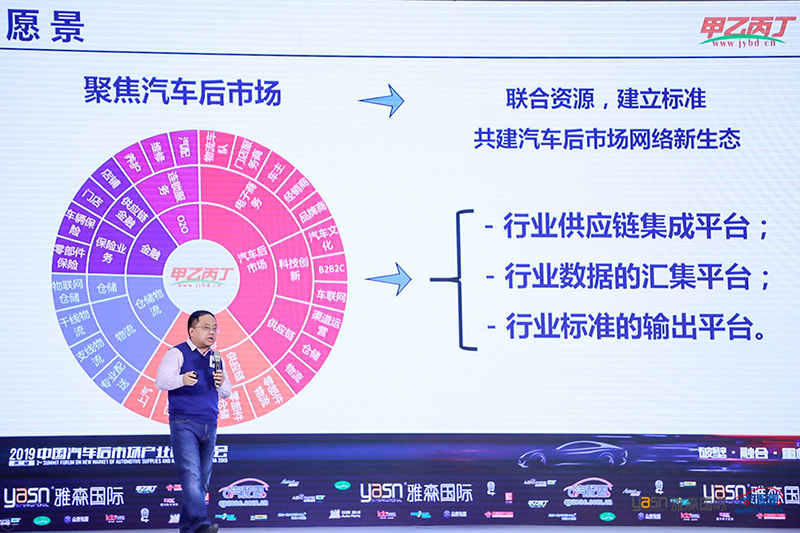

ABCD网四箭齐发实现战略目标的任务落地。A网服务门店,B网服务工厂,C网服务代理商,D网服务车队,因为商用车、乘用车都在服务车这个。27个省,6万多家,这个月过5亿,股东仓储面积55.3万平,数据还是蛮炫。目的是联合资源,建立标准,共建汽车后市场网络新生太,我们希望能变成一个行业供应链集成平台、行业数据的汇集平台、行业标准的输出平台,这既是个梦想也是个平台,只有把大家都联接在一起共同创造一个大平台,共同创造一个大梦想,才能真正实现汽车后市场传统行业共同转型升级的大梦想,愿大家一起创造更好明天。

声明:以上内容为速记现场整理,不排除有个别错别字和语句疏漏,请谅解。发现任何问题,请及时联系我们,谢谢。

0

0

行业动态

行业动态

行业动态

行业动态

行业动态

行业动态

行业动态

行业动态

一周点击排行

一周点击排行

推荐阅读

推荐阅读